研究与试验发展(R&D)经费及其投入强度,是国际上广泛使用的、衡量一个国家或地区自主创新投入规模及水平的重要指标。随着创新驱动发展战略深入实施,R&D 经费及其投入强度已成为监测我国科技创新能力的核心指标,在宏观决策管理中发挥着越来越重要的作用。

一、基本概念

(一)关于 R&D

R&D 是英文 Research and Experimental Development 的缩写,中文译为“研究与试验发展”,简称“研发”。

目前世界各国 R&D 统计均以经济合作与发展组织(OECD)制定的《弗拉斯卡蒂手册》为标准。国家统计局以该手册为遵循并结合中国实际,研究制定了《研究与试验发展(R&D)投入统计规范(试行)》(以下简称规范),并于 2019 年 4 月颁布实施,用于指导和规范我国R&D 统计工作。按照《规范》中的定义, R&D 是指为增加知识存量(也包括有关人类、文化和社会的知识)以及设计已有知识的新应用而进行的创造性、系统性工作,包括基础研究、应用研究和试验发展三种类型。其中,基础研究是一种不预设任何特定应用或使用目的实验性或理论性工作,其主要目的是为获得(已发生)现象和可观察事实的基本原理、规律和新知识,其活动规模体现了面向科学前沿的原始创新能力,更能反映一个国家的科技实力。

R&D 活动应当满足五个条件:新颖性、创造性、不确定性、系统性、可转移性(可复制性)。在我国,R&D 活动主要分布在工业,建筑业,交通运输、仓储和邮政业,信息传输软件和信息技术服务业,科学研究和技术服务业,水利环境和公共设施管理业,教育,卫生和社会工作,文化、体育和娱乐业等行业;各类企业、科研机构和高等学校等是实施 R&D 活动的主体。

(二)关于 R&D 经费

R&D 经费是指报告期为实施 R&D 活动而实际发生的全部经费支出。R&D 经费按使用主体分为内部支出和外部支出。内部支出是指报告期调查单位内部为实施 R&D 活动而实际发生的全部经费,外部支出是指报告期调查单位委托其他单位或与其他单位合作开展 R&D 活动而转拨给其他单位的全部经费。为避免重复计算,全社会 R&D 经费为调查单位 R&D 经费内部支出的合计。

(三)关于 R&D 经费投入强度

全国R&D 经费投入强度是指全社会R&D 经费投入总量与国内生产总值之比; 地区 R&D 经费投入强度是指地区 R&D 经费与地区生产总值之比;企业 R&D 经费投入强度是指企业 R&D 经费与营业收入之比。

二、R&D 经费及其投入强度指标的主要作用

(一)反映科技创新投入水平

全社会 R&D 经费及其投入强度分别从总量和比值两个角度反映我国科技创新投入的总规模和发展水平。R&D 经费中基础研究占比,可以体现一国在前瞻性科学研究和原始创新方面所作的努力。我国R&D 统计遵循国际统计标准,R&D 经费及投入强度可以进行国际比较。通过比较,可以反映出我国科技投入在国际社会中的地位,以及与世界科技强国的差距。

(二)反映科技资源分布情况

R&D 经费及其构成指标,可以清晰反映科技资源的布局及配置情况,同时可以反映在科技投入方面的薄弱环节和不足之处。如 R&D 经费中政府资金、企业资金所占比重,可以分别反映政府和企业等社会力量在加大科技创新投入方面所作的努力;R&D 经费分行业数据,可以反映各行业科技创新资源配置情况;地区R&D 经费及其投入强度,可以反映我国 R&D 资源在区域间的分布和发展状况。

(三)实施创新战略规划的重要监测指标

世界各国普遍将R&D 经费投入强度作为制定创新发展战略规划的核心指标。我国制定的《国家中长期科学和技术发展规划纲要(2006—2020 年)》,将全社会 R&D 经费投入强度作为监测创新型国家建设进程的重要指标,并提出到 2020 年将全社会 R&D 经费投入强度提高至 2.5%。在《中国制造 2025》中,提出到2020 年将规模以上工业企业 R&D 经费投入强度提高至 1.26%。

三、R&D 经费指标的调查方法

R&D 经费的调查采用全面调查、抽样调查和重点调查相结合的方式进行,规模以上工业企业,特、一级建筑业企业,规模以上服务业企业,政府属研究机构、高等学校采用全面调查;规模以下企业采用抽样调查;其他企事业单位采用重点调查。

四、R&D 经费投入强度指标的计算方法

对全国来讲:

例:2019 年,我国国内生产总值数据为 990865 亿元,R&D 经费为 22143.6亿元,则全国 R&D 经费投入强度为(22143.6/990865)×100%=2.23%。

对地区来讲:

例:2019 年,北京地区生产总值数据为 35371 亿元,R&D 经费为 2233.6 亿元, 则北京 R&D 经费投入强度为(2233.6/35371)×100%=6.31%。

对企业来讲:

例:2019 年,我国规模以上工业企业营业务收入为 1067397 亿元,

R&D 经费为 13971.1 亿元,则我国规模以上工业企业 R&D 经费投入强度为(13971.1/1067391)×100%=1.31%。

五、示例

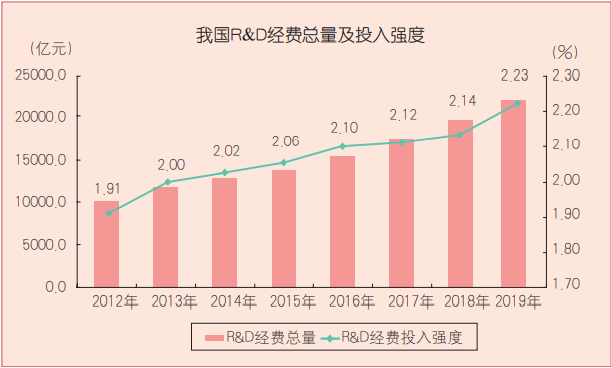

近年来,随着创新驱动发展战略的深入实施,我国 R&D 经费规模不断扩大, 投入强度稳步提升,为我国科技创新实现更多“并跑”和“领跑”创造了有利条件。

2019 年,我国 R&D 经费投入总量为 22143.6 亿元,比 2012 年增长 115%,2013—2019 年年均增长 11.6%;按汇率折算,我国 R&D 经费总量在 2013 年超过日本,成为仅次于美国的世界第二大 R&D 经费投入国家。在我国,企业是 R&D 经费的投入主体,2019 年各类企业投入 R&D 经费 16921.8 亿元,占全社会 R&D 经费中的比重为 76.4%。

2019 年我国 R&D 经费投入强度为 2.23%,比 2012 年提高 0.32 个百分点, 与欧盟15 国平均水平大体相当。但也要清醒认识到,我国R&D 经费投入仍显不足, 投入强度尚未达到OECD 国家(2.40%)的平均水平,与美国(2.83%)、日本(3.26%)等顶尖科技强国相比还有较大差距。从投入结构看,2019 年我国基础研究经费占比首次突破 6.0%,达到 6.03%,但相比发达国家普遍 15% 以上的水平仍然差距很大。

(撰稿:关晓静 张启龙)

扫一扫在手机上查看当前页面

闽公网安备 35050302000183号

闽公网安备 35050302000183号